Hai tháng qua tiền điện tử đã bị ảnh hưởng nặng nề bởi việc đầu tư và cho vay thụ động. Và với sự quan tâm lớn từ cả bán lẻ và các tổ chức, nó sẽ không sớm biến mất.

Nhưng điều mà dường như bạn bỏ lỡ nhiều nhất là các nền tảng cho vay tiền điện tử đã tồn tại trong nhiều năm. Các dự án DeFi có thể đã thành công ngay bây giờ; dù không đi tiên phong trong xu hướng.

Các công ty như Celsius , Crypto.com , Nexo và Cred đã cung cấp dịch vụ cho vay từ năm ngoái hoặc thậm chí trước đó. Mặc dù chúng được phân cấp nhiều hơn so với các ngân hàng và các phương pháp truyền thống, nhưng bản tường thuật của DeFi không nắm bắt đầy đủ phạm vi của tất cả các tùy chọn cho vay tiền điện tử.

Trong hướng dẫn này, chúng tôi khám phá các nền tảng cho vay tiền điện tử khác nhau ngoài kia; xem xét những rủi ro mà cái gọi là cho vay tập trung (CeFi) có thể ngăn ngừa; và nêu ra một số ví dụ về những điều này.

Nhưng trước tiên, DeFi.

DeFi cái gì?

DeFi là viết tắt của tài chính phi tập trung. Có một ranh giới rất mỏng giữa những gì thực sự là DeFi và những gì trở thành tiền điện tử tập trung, nhưng điều trước đây thường đề cập đến các hệ thống tài chính ngang hàng hoàn chỉnh, từ cho vay đến các khoản vay nhanh đến các công cụ nhận dạng.Không có người trung gian (một công ty tiền điện tử trong trường hợp này) hoặc thông tin cá nhân cần thiết. DeFi cũng kêu gọi tin tưởng giao thức thay vì dự án.

Nó đang bùng nổ. Các mã thông báo cho các dự án như Compound đã tăng 500 phần trăm ba ngày sau khi ra mắt, trong khi các nhóm của Mạng lưới Kyber đã khóa 15 triệu đô la trong ETH giờ sau khi mở cửa cho công chúng.

Theo các trình theo dõi DeFi của CryptoSlate — chỉ 8 trong số 40 mã thông báo hàng đầu dựa trên các blockchain khác ngoài Ethereum. Sáu trong số đó chạy trên Binance Chain , NEO hoặc một mạng chính, và các dapp EOS và Tron tự hào về một dự án.

Về lý do tại sao Ethereum thống trị. ConsenSys — phòng thí nghiệm liên doanh ETH — giới thiệu giao thức như một giao thức mở ra cơ hội thanh khoản và tăng trưởng, tăng tính minh bạch và an toàn tài chính, đồng thời hỗ trợ một hệ thống kinh tế tích hợp và tiêu chuẩn hóa.

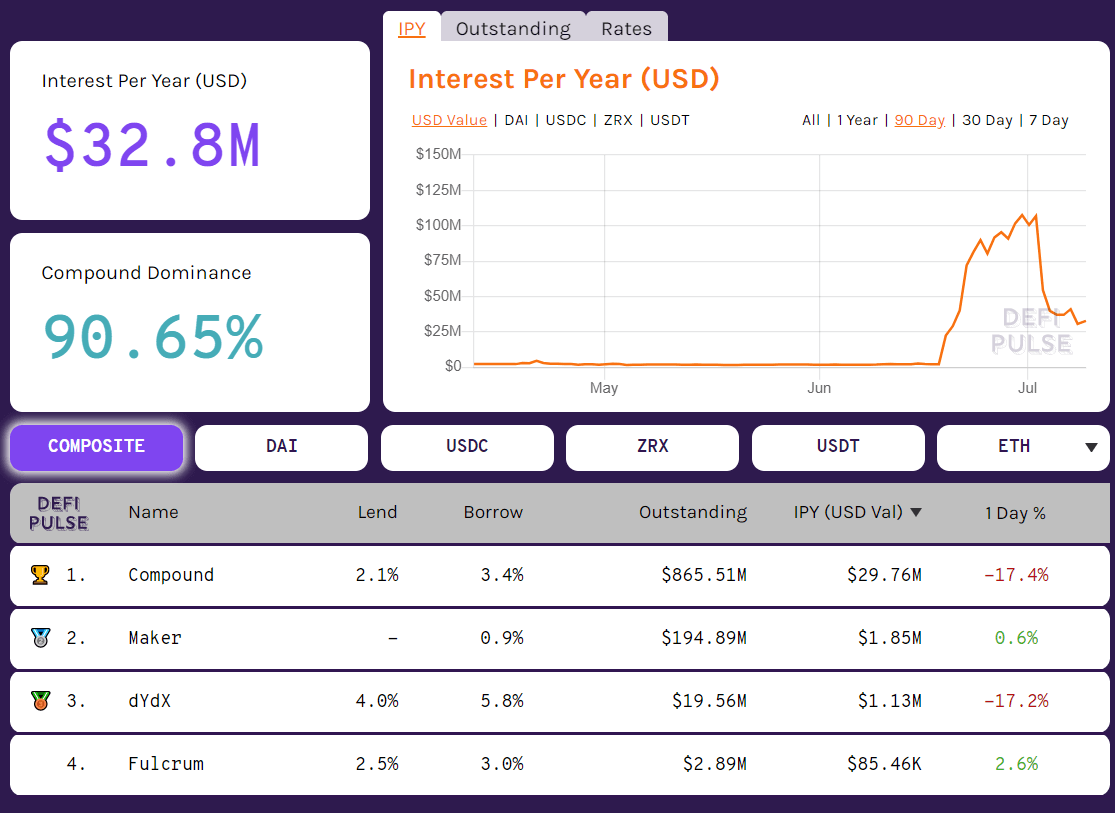

Nhìn chung, 3,3 tỷ đô la bị khóa trong các dự án DeFi. 95% trong số đó nằm trong chuỗi Ethereum. Tuy nhiên, trong số này, chỉ riêng Compound đã chiếm tới 2 tỷ đô la, vì vậy số liệu này không hoàn toàn chỉ ra một hệ sinh thái DeFi mạnh mẽ.

Vòng quay trở lại cho vay; tiếp theo là một vài dự án DeFi cung cấp dịch vụ như vậy.

Câu lạc bộ cho vay DeFi

Đầu tiên là Hợp chất, đứa con áp phích có thể tranh cãi cho mọi thứ DeFi. Công ty đã đánh cắp sự thống trị lâu nay của Maker trong lĩnh vực DeFi.Hợp chất là không giám sát và cho phép các quỹ tiền điện tử, VC, NGO, về cơ bản là bất kỳ ai có một số tiền điện tử có thể vay các mã thông báo bằng cách trả trước một số tiền.

MakerDAO, cung cấp 0,9% lãi suất cho việc nắm giữ, DeFi Pulse lưu ý . Điều này khác nhau giữa các nền tảng — Ví dụ: DAI trên dy / dx, trả hơn 9% một năm một chút.

CeFi cho vay

Tập hợp này là các công ty như Crypto.com, Nexo, Cred, và nhiều công ty khác. Họ hoạt động tương tự như các ngân hàng mới, yêu cầu thủ tục KYC bắt buộc trước khi cung cấp bất kỳ dịch vụ nào. Mặc dù những người theo chủ nghĩa thuần túy tiền điện tử cho rằng việc từ bỏ danh tính của họ là chống lại đặc tính, nhưng có một số lợi ích đáng kể.Cred có khách hàng ở 183 quốc gia. Theo trang web của mình, công ty là một công ty cho vay được cấp phép và tận dụng công nghệ độc quyền để cung cấp tín dụng kinh doanh và bán lẻ, đồng thời cho phép khách hàng của mình kiếm được lợi nhuận trên hơn 30 loại tiền điện tử và tiền pháp định thông qua mạng lưới đối tác của mình.

Công ty công nghệ đầu tiên có trụ sở tại San Francisco trả tới 10% cho tất cả các khoản tiền gửi. Các nhà quản lý tiền được công nhận cũng có thể truy cập vào các dịch vụ cho vay không tập trung. BitGo quản lý tất cả tài sản và công ty cũng cung cấp thẻ tín dụng.

Nexo và BlockFi là những doanh nghiệp khác như vậy; thanh toán từ 9-11 phần trăm. Gemini trông coi cái sau.

Người nhận lãi cao nhất là Crypto.com. Thông tin trang web cho thấy 12% đối với các khoản tiền gửi stablecoin với thời gian khóa ba tháng và 18% nếu một người đặt các mã thông báo CRO.

Rủi ro khủng bố

Thậm chí cả CeFi và DeFi đều là những lĩnh vực mới và đã và sẽ được thử nghiệm trong những năm tới; rủi ro hiện hữu và nhà đầu tư phải tiến hành một cách thận trọng.Với CeFi, lại là vấn đề ngân hàng. Chủ sở hữu tin tưởng Gemini hoặc Coinbase Custody hoặc BitGo với tài sản của họ. Tất cả các công ty đều có các biện pháp kiểm tra và bảo mật nghiêm ngặt, nhưng không có hệ thống nào được bảo vệ đầy đủ trước tin tặc.

Một số có thể không muốn từ bỏ thông tin cá nhân của họ để truy cập tiền, trong khi một số nhà quan sát cho rằng việc thể chế hóa tiền điện tử là một bước lùi.

Với DeFi, sơ hở và thiếu giải quyết tất cả các biện pháp rủi ro có thể xảy ra là một điểm tranh luận. Như đã thấy vào tháng 4, những người nắm giữ Maker đã mất 4 triệu đô la trong vài phút khi giá ETH giảm 20%.

Không có trục trặc kỹ thuật hoặc vấn đề phần mềm từ phía Maker, chỉ là sự thiếu giám sát về một vấn đề thế chấp rất cụ thể.

Một ví dụ khác xảy ra vào đầu tháng này sau khi tin tặc rút sạch Balancer 500.000 đô la sau khi khai thác một lỗ hổng.

Bên cạnh đó, luôn có nỗi sợ hãi về những kẻ khủng bố hoặc tội phạm sử dụng hết tiền để thực hiện các hoạt động bất hợp pháp của chúng. Điều này có thể đi ngược lại câu chuyện về mọi người đều tiếp cận các dịch vụ tài chính, nhưng lại tạo ra một vấn đề đạo đức khá nan giải.

Lời phán quyết

Tại thời điểm này, thật khó để xác định một ngành con hơn ngành kia. Cả DeFi và CeFi đều cung cấp những lợi ích tuyệt vời và một số nhược điểm như nhau.Những hiểu biết và cung cấp tiền theo thuật toán có thể ủng hộ các ứng dụng DeFi. Loại còn lại có thể thu hút nhiều hơn đối với khán giả hàng ngày, những người tìm kiếm trải nghiệm UX đơn giản, trực quan và tìm cách kiếm tiền từ tài sản tiền điện tử của họ.

Tuy nhiên, có một điều chắc chắn - cả hai đã mở ra một mô hình mới trong lĩnh vực tài chính, thiết lập giai điệu trong nhiều thập kỷ tới và khả năng về một thị trường tài chính thực sự cởi mở, dễ tiếp cận.

Theo cryptoslate

Last edited:

")