Maker DAO, Aave và Compound là 3 dự án hàng đầu được nhắc tới trong nhóm các dự án cho vay và đi vay trên thị trường crypto.

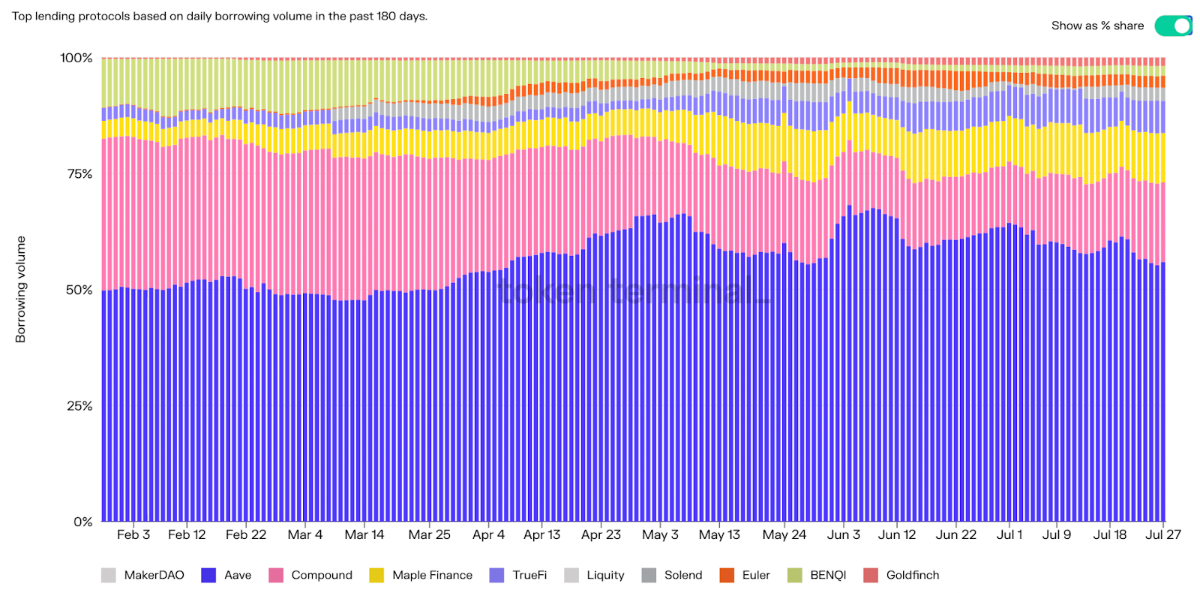

Ba giao thức cho vay hàng đầu dựa trên TVL bao gồm Aave, JustLend & Compound. Nếu chúng ta xét thêm hai tiêu chí bao gồm tổng dư nợ và tổng doanh thu, để lọc ra các giao thức với người dùng thực, thì chỉ còn lại hai giao thức, Aave & Compound khi lần lượt chiếm hơn 70% tổng dư nợ của các giao thức cho vay.

Trong đó, Compound (COMP) còn là dự án “truyền cảm hứng” cho cả hạng mục cho vay & đi vay với mô hình cho vay Peer-to-Pool và liquidity farming, góp phần phát triển danh mục cho vay & đi vay.

Tuy nhiên, với những sai lầm trong việc thực hiện chiến lược phát triển, phần lớn thị phần của Compound đã được Aave (AAVE) mua lại.

JustLend có TVL rất cao nhưng dư nợ cho vay rất thấp, gần giống như một người dùng gửi tài sản để kiếm lãi và ưu đãi từ giao thức không vay.

MakerDAO & DAI “đơn thương, độc mã” trên giao thức CDP “Battlefield”

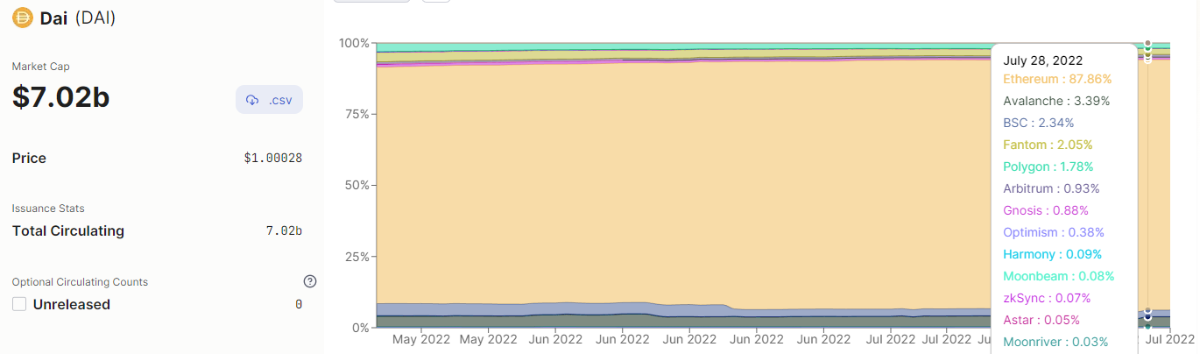

MakerDAO bắt đầu vào năm 2014, được coi là một trong những dự án đầu tiên tạo ra một hệ thống tín dụng trong thị trường crypto. MakerDAO cho phép người dùng thế chấp tài sản crypto, tạo các vị thế nợ được thế chấp và đúc DAI, stablecoin của giao thức, được chốt với giá 1 USD.Sau 3 năm phát triển, tháng 12/2017, MakerDAO chính thức mainnet và cho phép người dùng đúc DAI. Về mặt sản phẩm, MakerDAO có hai giai đoạn quan trọng;

- Single Collateral Dai (mainnet – 11/2019): Ethereum là tài sản duy nhất được sử dụng làm tài sản thế chấp để vay tiền.

- Multi Collateral Dai (11/2019 – hiện tại): Chấp nhận các token ERC20 khác làm tài sản thế chấp để đúc DAI.

Trong giai đoạn từ mainnet – Q4/2019, nguồn cung DAI không tăng đáng kể, tổng nguồn cung DAI chưa đến 1 triệu DAI. Tuy nhiên, chỉ trong 2 tháng cuối năm 2019, tổng nguồn cung ĐẠI đã tăng lên hơn 40 triệu DAI. Trong 2 quý đầu năm 2020, nguồn cung DAI tăng từ 41 triệu lên 130 triệu. Trong 2 quý sau năm 2020, nguồn cung DAI tăng từ 130 triệu lên 1,15 tỷ.

Trong thời kỳ bùng nổ DeFi, không có giao thức CDP nào khác hoạt động trên mạng chính Ethereum. Trong bối cảnh “Đơn thân, độc mã”, MakerDAO và DAI là những người hưởng lợi.

MakerDAO chỉ có thị trường chính trên Ethereum, họ tập trung nguồn lực để phát triển và chiếm thị phần trên Ethereum, sau đó dần trở thành “tiêu chuẩn” khi nói đến stablecoin được hỗ trợ bởi crypto, các hiệu ứng mạng tích cực đã đến với DAI.

DAI được mở rộng sang sidechains & Ethereum L2 mà không cần nỗ lực nhiều từ MakerDAO. Hiệu ứng mạng tích cực với DAI là điều chúng ta đã thấy với trường hợp Metamask, trong đó các chuỗi EVM là những chuỗi tích cực tích hợp Metamask.

Nhìn chung, MakerDAO là giao thức hàng đầu trong dòng giao thức CDP. Tất cả các chỉ số quan trọng của giao thức như TVL, tổng nợ và tổng doanh thu đều hoạt động tốt hơn các giao thức trong cùng một phân khúc.

Cho vay không “bảo hiểm”

Cho vay không có bảo đảm có thể được hiểu là các khoản vay không được bảo đảm bằng tài sản thế chấp hoặc chỉ được thế chấp một phần. Đây là một phân khúc thị trường khá lớn trong thị trường cho vay và đi vay truyền thống.Tuy nhiên, trong thị trường crypto, việc thực hiện thị trường cho vay không “bảo hiểm” là rất hạn chế do những thiếu sót về các khía cạnh khác nhau. Hiện tại, cho vay không “bảo hiểm” chiếm thị phần tương đối nhỏ trong nhóm các dự án giao thức cho vay.

Trên thị trường crypto, khi nói đến cho vay không “bảo hiểm”, chúng tôi có 3 dự án nổi bật đang hoạt động trong phân khúc này, bao gồm:

- TrueFi

- Goldfinch

- Maple Finance

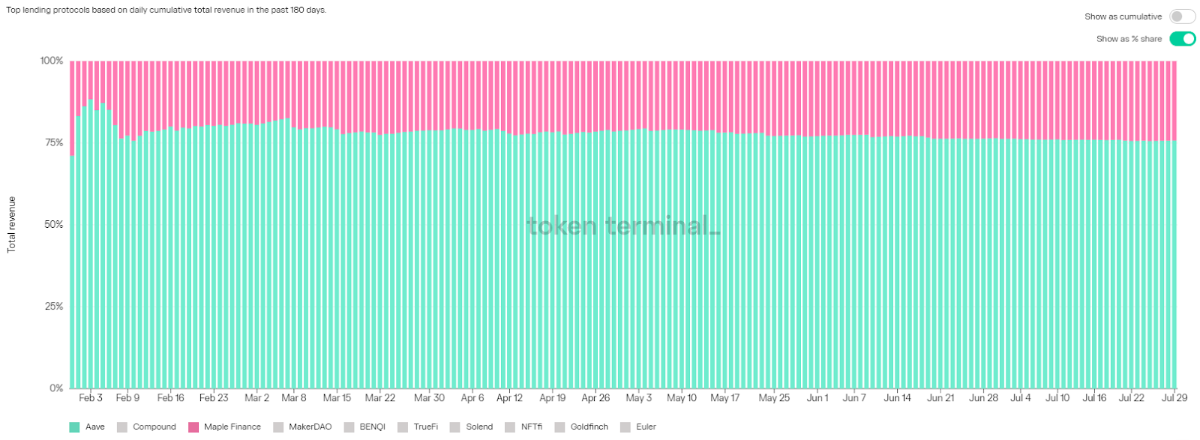

Do đó, mặc dù tổng TVL và tổng dư nợ của các giao thức cho vay không “bảo hiểm” khá thấp khi so sánh với các dự án thế chấp như Aave và Compound, nhưng tổng doanh thu của họ tạo ra là khá lớn. Con số dưới đây so sánh tổng doanh thu tích lũy trong 3 tháng qua của Aave và Maple finance.

Mặc dù có những lợi thế của nó, nhưng cho vay không có bảo đảm cũng có những hạn chế riêng và rủi ro tiềm ẩn:

- Rủi ro thanh toán.

- Thế chấp rủi ro.

Tuy nhiên, việc khoản vay không được thế chấp hoàn toàn mang lại rủi ro thanh khoản khi các tổ chức đi vay phá sản và không trả được khoản vay.

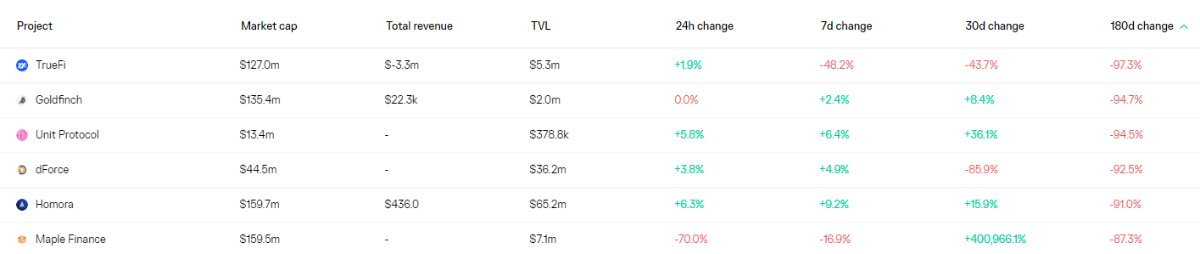

Sự kiện luna và các tổ chức crypto tập hợp lại vào cuối quý 2/2022 đã khiến người cho vay nhận thức được rủi ro này và có xu hướng rút vốn khỏi các giao thức cho vay không “bảo hiểm”. Do đó, TVL của TrueFi và Goldfinch giảm hơn 90%, và TVL của Maple cũng giảm hơn 85% so với 3 tháng trước.

Nguồn: Coincu